发票有什么意义和作用

发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会计核算的原始依据,也是审计机关、税务机关执法检查的重要依据。

概述

现在,有权征收税费的机关有财政、国税、地税、海关及相关行业部门,财政及相关行业主管部门都用行政专用收款收据。国税、地税都归国家税务总局统一管理,海关由海关总署垂直管理。

国、地税负责工商税收的征收,工商税收基本上包括了对从事工商业经营的企业和居民个人征收的各种税收,我国绝大部分税种都属于工商税收。海关负责关税征收,包括进出口关税和船舶关税。

发票的种类繁多,主要是按行业特点和纳税人的生产经营项目分类,每种发票都有特定的使用范围。

票面内容

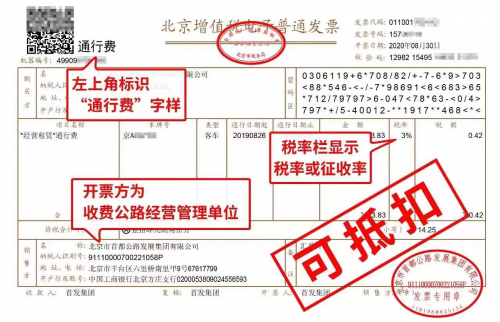

发票内容一般包括:票头、字轨号码、联次及用途、客户名称、银行开户账号、商(产)品名称或经营项目、计量单位、数量、单价、金额,以及大小写金额、经手人、单位印章、开票日期等。实行增值税的单位所使用的增值税专用发票还应有税种、税率、税额等内容。

1993年1月1日全国实行统一发票后,发票联必须套印:“发票监制章”,统一后的“发票监制章”形状为椭圆形,规管长轴为3厘米,短轴为2厘米,边宽0.1厘米,内环加一细线。

上环刻制“全国统一发票监制章”字样,下环刻有“税务局监制”字样,中间刻制监制税务机关所在地省(市、区)、市(县)的全称或简称,字体为正楷,印色为大红色,套印在发票联票头中央。

意义作用

发票是指经济活动中,由出售方向购买方签发的文本,内容包括向购买者提供产品或服务的名称、质量、协议价格。除了预付款以外,发票必须具备的要素是根据议定条件由购买方向出售方付款,必须包含日期和数量,是会计账务的重要凭证。中

国会计制度规定有效的购买产品或服务的发票称为税务发票。政府部门收费、征款的凭证各个时期和不同收费征款项目称呼不一样,但多被统称为行政事业收费收款收据。为内部审计及核数,每一张发票都必须有独一无二的流水账号码,防止发票重复或跳号。

简单来说,发票就是发生的成本、费用或收入的原始凭证。对于公司来讲,发票主要是公司做账的依据,同时也是缴税的费用凭证;而对于员工来讲,发票主要是用来报销的。

发票在我国社会经济活动中具有极其重要的意义和作用。

1、发票具有合法性、真实性、统一性、及时性等特征,是最基本的会计原始凭证之一;

2、发票是记录经济活动内容的载体,是财务管理的重要工具;

3、发票是税务机关控制税源,征收税款的重要依据;

4、发票是国家监督经济活动,维护经济秩序,保护国家财产安全的重要手段。

-

上一篇: 中国女人坐月子的由来

-

下一篇: 人类是怎么失去生殖骨的